Abstract

Dieser Beitrag untersucht, ob die Existenz nationaler gesetzlicher Regelungen zur Mitbestimmung auf Unternehmensebene ein Motiv zur Gründung Europäischer Aktiengesellschaften (Societas Europaea, SE) darstellt. Das Gesellschaftsrecht dieser supranationalen Rechtsform besitzt in weiten Teilen grenzübergreifende Gültigkeit. Hiervon ist auch der Bereich zur unternehmerischen Arbeitnehmermitbestimmung betroffen. Der Umfang von Mitbestimmungsrechten ist für die SE nicht, wie in vielen Mitgliedsstaaten des Europäischen Wirtschaftsraums (EWR), explizit durch den Gesetzgeber vorgegeben, sondern wird zwischen Arbeitgebern und Arbeitnehmern frei ausgehandelt. Durch ein gesetzlich vorgeschriebenes Mindestmaß an Mitbestimmung können die Eigentümer von Unternehmen finanzielle Verluste erleiden. In den betroffenen Ländern sollten die SE und frei ausgehandelte Beteiligungsrechte dementsprechend als attraktiver empfunden werden. Basierend auf einem selbst zusammengestellten Datensatz zeigen die Ergebnisse negativ binomialer Regressionsanalysen, dass die Existenz nationaler gesetzlicher Regelungen zur Arbeitnehmermitbestimmung einen positiven Einfluss auf die Anzahl von SE-Gründungen in einem EWR-Land hat.

1 Einführung

Nach einem fast 44-jährigen Entstehungsprozess, von der ersten Projektidee bis zur Eintragung der ersten Societas Europaea (SE) in ein Handelsregister, bekam der Europäische Wirtschaftsraum (EWR) im Jahr 2004 seine erste supranationale Rechtsform. Das Angebot, unter der SE, auch Europäische Aktiengesellschaft genannt, zu firmieren, wurde von den Unternehmen über die dazugehörigen Länder hinweg sehr unterschiedlich wahrgenommen. Ein Grund dafür könnten die ebenfalls sehr unterschiedlichen gesetzlichen Regulierungen hinsichtlich der Mitbestimmung von Arbeitnehmern im europäi-schen Vergleich sein. Dieser Beitrag argumentiert, dass in EWR-Ländern mit starken nationalen Gesetzen zur unternehmerischen Mitbestimmung, d. h. der Mitbestimmung im Board beziehungsweise Aufsichtsorgan, mehr Unternehmen mit der Rechtsform SE gegründet werden als in Ländern ohne entsprechende gesetzliche Grundlagen. Die SE bietet Unternehmen die Möglichkeit, sich der flexibleren Gesetzgebung der Europäischen Union (EU) zu unterwerfen. Mittels dieser können sie den Umfang der unternehme-rischen Mitbestimmung frei verhandeln und jeweils maßgeschneiderte Lösungen realisieren.

Die Motivation für den Gesetzgeber, mit der SE eine europaweite supranationale Rechtsform zu schaffen, bestand in erster Linie allerdings nicht darin, den Unternehmen freie Verhandlungen hinsichtlich Arbeitnehmermitbestimmung zu ermöglichen. Vielmehr entstanden durch die SE für europaweit tätige Unternehmen neben der Möglichkeit, ihre Geschäfte in einer einheitlichen Holding zusammenzufassen, noch weitere Vorteile: Grenzübergreifende Aktivitäten, wie Fusionen oder Übernahmen im Zuge einer strategischen Neuordnung oder Expansion, sind einfacher durchzuführen, der Unternehmenssitz kann relativ unbürokratisch und kostengünstig verlagert werden, und ein Auftritt als EU-weite wirtschaftliche und rechtliche Einheit wird erleichtert (Kalss und Hügel, 2004; Lutter, 2005; Gold und Schwimbersky, 2008). Dennoch war die Beteiligung der Arbeitnehmer, und im Besonderen die Regelung der unternehmerischen Mitbestimmung, zentraler Diskussionspunkt in der Ausgestaltung der rechtlichen Grundlagen zur SE. Es galt, die Forderungen von Ländern wie beispielsweise Deutschland, wo Mitbestimmung traditionell stark gesetzlich verankert ist, und Mitgliedern wie Großbritannien, das seinen Unternehmen hierzu keinerlei Rechtsvorschriften macht, aufeinander abzustimmen. Der Kompromiss, auf den sich die Bündnisstaaten einigten, sieht vor, dass der Umfang von unternehmerischer Mitbestimmung zwischen den Arbeitnehmern und den Eigentümern der jeweiligen Gesellschaft frei ausgehandelt und dann dauerhaft fixiert wird. Erst mit einem erfolgrei-chen Abschluss der Verhandlungen kann die Eintragung in ein nationales Handelsregister erfolgen (Keller, 2002; Theisen und Wenz, 2002; Nagel, 2005).

Die empirische Analyse dieses Beitrags erfolgt anhand eines Datensatzes, der für alle 30 EWR-Mitgliedsstaaten die Zahl der SE-Gründungen von 2004 bis 2013 enthält. Die Ergebnisse einer Regressionsanalyse zeigen, dass die Existenz einer nationalen gesetzlichen Regelung zur unternehmerischen Mitbestimmung – auch nach Kontrolle weiterer Faktoren – die Anzahl von SE-Gründungen erhöht. Dieses Ergebnis leistet einen Beitrag zur kontroversen Diskussion der ökonomischen Wirkung von gesetzlicher Arbeitnehmermitbestimmung (FitzRoy und Kraft, 2005; Bermig und Frick, 2011; Jirjahn, 2011). Bisherige Studien versuchen, anhand monetärer Größen Aufschluss darüber zu geben, ob sich ein gesetzlicher Mitbestimmungszwang negativ auf die Eigentümer von Unternehmen auswirkt. Dagegen kann mit der SE als Untersuchungsgegenstand einerseits eine weitaus grundlegendere Fragestellung dieses Aspekts beantwortet werden: Beeinflussen starre Mitbestimmungsgesetze die Eigentümer von Unternehmen ganzheitlich gesehen derart nachteilig, dass sie diese bei einer Wahlfreiheit ablehnen und es vorziehen, über den Umfang von Mitbestimmungsrechten freie Verhandlungen zu führen? Andererseits lassen sich durch die EU-weite Verfügbarkeit der SE die Auswirkungen von Mitbestimmungsgesetzen, die bisher überwiegend für Deutschland untersucht wurden, in einem gesamteuropäischen Kontext betrachten. Darüber hinaus leistet die Analyse dieses Papiers einen Beitrag zur Identifikation von Gründungsdeterminanten der jungen Rechtsform SE. Neben wenigen qualitativen Untersuchungen (Eidenmüller und Lasák, 2012; Keller und Werner, 2012; Rosenbohm, 2013) ist die Zahl der quantitativ ökonometrischen Beiträge noch überschaubarer (Eidenmüller, Engert und Hornuf, 2009).

Kapitel 2 gibt einen Überblick über rechtlich relevante Rahmenbedingungen für den Gründungsprozess einer SE. Anschließend widmet sich das dritte Kapitel dem aktuellen Stand der Forschung. Es enthält eine Diskussion theoretischer Argumente, die aus Sicht der Eigentümer von Unternehmen gegen starre Mitbestimmungsgesetze sprechen, und ordnet die Untersuchung in die bestehende Literatur ein. Kapitel 4 stellt die empirische Analyse vor und interpretiert die Ergebnisse. Das letzte Kapitel fasst die wesentlichen Erkenntnisse zusammen und gibt einen Ausblick auf weiteren Forschungsbedarf.

2 Rechtlicher Rahmen des SE-Gründungsprozesses

In der Vergangenheit musste sich die SE bereits häufiger dem Vergleich mit einer Euromünze stellen. Auf der Vorderseite besitzen sie alle die gleiche EU-Prägung. Auf der Rückseite jedoch hat jedes Land die Freiheit, seine Geldstücke individuell zu gestalten. Dieses Sinnbild der Währungsunion beschreibt die SE, jedenfalls in Bezug auf ihre rechtliche Grundlage, durchaus treffend. Von dieser lassen sich in etwa nur 40 % auf europäischer Ebene anwenden, während die restlichen 60 % des Gesellschaftsrechts vom jeweiligen Mitgliedsstaat ausgestaltet werden dürfen.

Die Verordnung (Europäische Gemeinschaft) über das Statut der Europäischen Gesellschaft (SE-VO) 1 bildet das allgemeine rechtliche Fundament einer SE, das in allen Mitgliedsstaaten des EWR gleichermaßen zur Anwendung kommt. Es wird begleitet von der Arbeitnehmerrichtlinie (SE-RL), 2 das Regelwerk für die Umsetzung von Arbeitnehmermitbestimmung in einer Europäischen Aktiengesellschaft (Keller und Werner, 2012). Die Erwägungsgründe Nr. 7 und Nr. 8 der Arbeitnehmerrichtlinie weisen darauf hin, dass der Umfang von Mitbestimmungsrechten in einer SE „vorrangig“ durch eine Verhandlungslösung zwischen Unternehmensleitung und Arbeitnehmerseite bestimmt werden soll. Artikel 4 Abs. 2 SE-RL verdeutlicht überdies die Dominanz freier Verhandlungen gegenüber einem gesetzlich erzwungenen Maß an Beteiligungsrechten. Die Ausgestaltung der Arbeitnehmerbeteiligung ist direkt an den Gründungsprozess einer SE gekoppelt. Eine Eintragung in ein Handelsregister kann laut Art. 12 Abs. 2 SE-VO erst mit dem Abschluss der Mitbestimmungsverhandlungen zwischen Unternehmenseigentümer und Arbeitnehmer erfolgen. Der Gründungsprozess weist an verschiedenen Stellen Eigenschaften auf, die zum einen die Argumentation des untersuchten Zusammenhangs verdeutlichen und zum anderen für die Auswahl der später analysierten Stichprobe von essenzieller Bedeutung sind. Aus diesem Grund sind die entscheidenden Passagen des rechtlichen Rahmens im Anschluss kurz skizziert.

Die grundlegende Entscheidung zur Gründung einer SE obliegt lediglich den Eigentümern beziehungsweise den Leitungsorganen der an der Gründung beteiligten Gesellschaften. Weder die Arbeitnehmer der betroffenen Unternehmen noch ihre offiziellen Vertreter haben bei der Gründungsentscheidung ein Mitsprache- oder gar Vetorecht. Im gleichen Zug muss sich die Unternehmensleitung auch entscheiden, ob die zu errichtende Gesellschaft eine Corporate-Governance-Struktur nach dem angelsächsischen Modell mit nur einem Gremium auf Unternehmensebene bekommt (monistisch) oder ob zwei getrennte Gremien für Leitungs- und Kontrollfunktionen eingerichtet werden sollen (dualistisch). Ist der Entschluss zur Gründung gefasst und ein Gründungsplan ausgearbei-tet, müssen so schnell wie möglich die Verhandlungen über die Arbeitnehmerbeteiligung aufgenommen werden (Art. 3 Abs. 1 SE-RL). Als Vertretung der Arbeitnehmer wird zu diesem Zweck ein besonderes Verhandlungsgremium (BVG) gegründet. Grundsätzlich sind drei unterschiedliche Varianten eines Ausgangs der Verhandlungen denkbar.

Artikel 3 Abs. 4 SE-RL beschreibt den Fall einer Einigung zwischen BVG und den leitenden Organen. Sie können eine Ausdehnung, Beibehaltung, Reduktion der alten Rechte oder sogar einen Verzicht auf jegliche Art von unternehmerischer Mitbestimmung vereinbaren. Ist es den beiden Verhandlungsparteien hingegen nicht möglich, innerhalb des vorgegebenen Zeitraums zu einer Einigung zu kommen, bzw. werden die Verhandlungen einvernehmlich für gescheitert erklärt, greift gemäß Art. 7 SE-RL eine Auffangregelung. Dies hat zur Folge, dass die weitreichendsten Mitbestimmungsrechte einer der Gründungsgesellschaften übernommen werden. In Art. 4 Abs. 6 SE-RL wird die sogenannte „Nulllösung“ behandelt. Das BVG kann mit einer qualifizierten Mehrheit beschließen, die Verhandlungen nicht aufzunehmen oder bereits aufgenommene abzubrechen. In diesem Fall bleibt die Gesellschaft in ihren Leitungs- und Kontrollgremien für die Zukunft mitbestimmungsfrei.

In Bezug auf die Argumentation, dass sich die Eigentümer von Unternehmen für die Rechtsform SE entscheiden, da sie durch einen Mitbestimmungszwang negativ beeinträchtigt werden, lassen sich aus den Gründungsrichtlinien der SE zwei wesentliche Punkte festhalten: Einerseits sind es die Unternehmenseigentümer, die völlig unabhängig von ihren Arbeitnehmern über einen Rechtsformwechsel in eine SE beziehungsweise die Gründung einer solchen entscheiden. Andererseits wird ersichtlich, dass der Gesetzgeber für die SE freie Verhandlungen zur Arbeitnehmermitbestimmung, und dadurch individuelle Lösungen im Vergleich zur einheitlichen Behandlung aller Unternehmen, als überlegen ansieht.

3 Literaturdiskussion

Dieses Kapitel bezieht sich zunächst auf die zentralen theoretischen Argumente in der Literatur, die erklären können, warum Eigentümer von Unternehmen freiwillige Verhandlungen über den Umfang von Mitbestimmungsrechten einem gesetzlich vorgeschrieben Maß bevorzugen sollten. Anschließend widmet es sich den sehr kontroversen Ergebnissen empirischer Arbeiten, die den Einfluss eines Mitbestimmungszwangs auf monetäre Performance-Kennzahlen untersuchen. In einem dritten Schritt berücksichtigt es die bisher sehr übersichtliche wirtschaftswissenschaftliche Literatur zur SE und verdeutlicht die Relevanz und den Beitrag der Untersuchung.

3.1 Theoretischer Hintergrund

Stellt man aus dem Blickwinkel von Unternehmenseigentümern Nutzen und Kosten der freiwilligen Beteiligung von Arbeitnehmern gegenüber, so herrscht über den produkti-vitätssteigernden Effekt, der von ihr ausgehen kann, weitestgehend Einigkeit (Hirschman, 1974; Freeman und Medoff, 1985; Freeman und Lazear, 1995; FitzRoy und Kraft, 2005; Lehmann, 2011). Aufwand entsteht dagegen für Zusammenkünfte dazugehöriger Gremien, freigestellte Mitarbeiter und zusätzlich vorgehaltene Arbeitsplätze (Sadowski, Junkes und Lindenthal, 2001). Ergänzend erschwert und verteuert sich die Entscheidungsfindung in den Unternehmensorganen (Kogan und Wallach, 1966). Werden Mitbestimmungsrechte dagegen durch den Gesetzgeber erzwungen, können für die Eigentümer der betroffenen Unternehmen weitere Kostenfaktoren entstehen, sodass der Nettoeffekt durch Mitbestimmung für diese negativ ist.

Als Ausgangspunkt der Diskussion zur Wirkung eines Mitbestimmungszwangs auf die Eigentümer von Unternehmen wird wohl am häufigsten auf Jensen und Meckling (1979) verwiesen. Sie ziehen die Schlussfolgerung, dass gesetzliche Mitbestimmung im Sinne der Eigentümer nicht gewinnmaximierend sein kann, da mitbestimmte Unternehmen im freien Wettbewerb ohne staatlichen Einfluss sonst häufiger zu beobachten sein müssten. Auf diesem Ergebnis aufbauend wurden in der Literatur mehrere theoretische Argumente entwickelt, um mögliche adverse Effekte von einer gesetzlichen Vorgabe zur unternehmerischen Mitbestimmung zu erklären. Freeman und Lazear (1995) verdeutlichen hierbei die Simultanität allokativer und distributiver Effekte von Arbeitnehmermitbestimmung. Die Beteiligung von Arbeitnehmern führt demnach zu einer Steigerung der Organisationsrente. Durch die damit einhergehende größere Verhandlungsmacht der Arbeitnehmer beanspruchen diese aber einen überproportional großen Teil dieser Rente für sich. Levine und Tyson (1990) kommen zu dem Ergebnis, dass Arbeitnehmermitbestimmung über vorvertragliche Informationsasymmetrien zu adverser Selektion von Arbeitnehmern führt. Mitbestimmte Unternehmen attrahieren demgemäß einen überproportional großen Anteil von weniger produktiven Typen. Entgegengesetzt argumentieren Freeman und Lazear (1995) über nachvertraglich asymmetrisch verteilte Information zugunsten der Unternehmenseigentümer. Wird auf Mitbestimmungsrechte verzichtet, ist die Leitung von Unternehmen in der Lage, einen größeren Teil der Unternehmensrente abzuschöpfen, indem eine schlechte wirtschaftliche Lage vorgetäuscht wird. Detailliertere Erläuterungen der Ansätze finden sich bereits bei Sadowski, Junkes und Lindenthal (2001). Warum die Rechtsform SE besonders häufig in Ländern mit nationalen gesetzlichen Mitbestimmungsregelungen gewählt wird, können diese jedoch nur bedingt erklären. Sie argumentieren in einem Rahmen ohne Mitbestimmungsrechte und fragen lediglich, ob Arbeitgeber ein Interesse haben, auf freiwilliger Basis entsprechende Rechte einzuführen. Allein die Berücksichtigung von institutionellen Pfadabhängigkeiten macht einen Vergleich zwischen der Wahl, Mitbestimmungsrechte freiwillig einführen zu können, oder dem Wunsch, bestehende Rechte reduzieren zu wollen, nur schwer möglich. Dagegen scheint eine Argumentation über die Trennung von Eigentum und Kontrolle oder die Übertragung machttheoretisch basierter Erklärungsansätze den hier untersuchten Ordnungsrahmen deutlich besser abzubilden.

Eigentums- und Kontrollrechte fallen auseinander, sobald gesetzlich erzwungene Mitbestimmung von Arbeitnehmern als die Ausübung ihres staatlich legitimierten Rechts, an Entscheidungen auf Unternehmensebene zu partizipieren, interpretiert wird (Gurdon und Rai, 1990). Dies widerspricht dem grundlegenden Prinzip einer effizienten Allokation von Ressourcen innerhalb von Unternehmen. Demzufolge sollen nur diejenigen Parteien mit Entscheidungs- bzw. Kontrollrechten ausgestattet werden, die auch unternehmensspezifische Investitionsrisiken zu tragen haben (Fama und Jensen, 1983). In den neueren Ansätzen der Property-Rights-Theorie werden auch die Arbeitnehmer als Investoren gesehen, die sich über den Aufbau von spezifischem Humankapital am Unternehmen beteiligen können (Williamson, 1985; Rajan und Zingales, 1998). Da diese Art von Wissen und Fähigkeiten nur in einer bestimmten Arbeitgeber-Arbeitnehmer-Beziehung den höchstmöglichen Nutzen entfaltet, lassen sich dadurch einerseits Quasi-Renten generieren, andererseits begeben sich Arbeitnehmer mit entsprechenden Investitionen in eine starke Abhängigkeit, da der Arbeitgeber ex-post einen Drohpunkt hat und in der Lage ist, sich die gesamte Rente anzueignen (Becker, 1962; Lazear, 2009). Um Arbeitnehmern dennoch einen Anreiz zu geben, entsprechende Investitionen zu tätigen, können Mitbestimmungsrechte als eine Art Versicherung dienen, bei der Verteilung von Quasi-Renten berücksichtigt zu werden (Dow, 1987; Smith, 1991). Mitbestimmungsrechte im Verhältnis zu Investitionen in spezifisches Humankapital sind - dieser Logik folgend - sowohl für Arbeitgeber als auch für Arbeitnehmer von Vorteil. Im Gegensatz dazu hebelt gesetzlich geregelte Mitbestimmung diesen Mechanismus aus, sodass es zu einer Verwässerung von Verfügungsrechten kommt. So werden Entscheidungsrechte völlig unabhängig von getätigten Investitionen zugewiesen und die Konsequenzen von Entscheidungen werden nicht mehr von den Entscheidenden selbst getragen (Pejovich, 1978). Arbeitnehmer mit staatlich legitimierten Kontrollrechten werden daher nicht das vorrangige Eigentümerziel der Profitmaximierung berücksichtigen, sondern versuchen, ihre eigenen Interessen in den Mittelpunkt zu rücken (Alchian, 1984; Furubotn, 1988). Werden regulierende Einflüsse abgelehnt, lässt sich das dementsprechend als Versuch werten, ineffiziente Strukturen aufzubrechen, um für die jeweiligen Ressourceneigentümer das ihren Investitionen entsprechende Maß an Verfügungsrechten zu finden. Einen analogen Erklärungsansatz bieten machttheoretisch basierte Konzepte, deren Argumentationsgrundlage die Ausstattung mit und die Kontrolle über Ressourcen unterschiedlicher Akteure bildet. Aufgrund gesetzlich erzwungener Mitbestimmungsrechte verfügen Arbeitnehmer über Ressourcen, denen die Eigentümer von Unternehmen großen Nutzen beimessen, sodass sie in einem Abhängigkeitsverhältnis zu ersteren stehen. Gesetzliche Mitbestimmung kann so zu einem Machtungleichgewicht führen. Die Entscheidung gegen starre Mitbestimmungsregelungen und für freie Verhandlungen lässt sich in diesem Rahmen als Balancierungsoperation verstehen, durch welche die Eigentümer von Unternehmen versuchen, ihre Abhängigkeit von der Arbeitgeberseite zu reduzieren (Emerson, 1962; Nienhüser, 1998). Eine entsprechende Wahlmöglichkeit bietet sich den Eigentümern von Unternehmen im EWR mit der Rechtsform der SE. Über die Gründung einer solchen Gesellschaft können sie zur EU-Gesetzgebung übergehen und den Grad an Mitbestimmung mit ihren Arbeitnehmern über freie Verhandlungen an das eigene Unternehmen anpassen. Aus diesen theoretischen Ausführungen leitet sich die folgende testbare Hypothese ab:

Hypothese: Das Vorhandensein von nationalen gesetzlichen Regelungen zur unternehme-rischen Mitbestimmung hat einen positiven Einfluss auf die Anzahl der Gründungen von Europäischen Aktiengesellschaften.

3.2 Empirische Befunde

In der empirischen Literatur wurde die ökonomische Wirkung gesetzlich geregelter Arbeitnehmermitbestimmung auf Unternehmenseigentümer bisher dahingehend untersucht, ob diese für sie mit finanziellen Einbußen verbunden ist (Shareholder Value, Ausschüttung von Dividenden, Eigenkapitalrendite etc.). Die Studien beschränken sich dabei vornehmlich auf Deutschland und vergleichen Unternehmen mit paritätisch besetzten Aufsichtsräten mit Unternehmen, die dem Drittelbeteiligungsgesetz unterliegen. Die empirischen Ergebnisse sind gemischt: So finden FitzRoy und Kraft (1993), Schmid und Seger (1998) sowie Gorton und Schmid (2004) negative Effekte unternehmerischer Mitbestimmung, Fauver und Fuerst (2006), Vitols (2006) und Renaud (2007) hingegen positive. Bermig und Frick (2011) können anhand ihrer empirischen Analyse weder einen durchgängig positiven noch einen ausnahmslos negativen Einfluss von unternehmerischer Arbeitnehmermitbestimmung auf den Erfolg von Unternehmen feststellen.

Von Beginn an ist die Beteiligung von Arbeitnehmern in der Europäischen Aktiengesellschaft ein umstrittener Diskussionspunkt. Daher verblüfft es kaum, dass sich der überwiegende Teil der wirtschaftswissenschaftlichen Literatur zur SE auf diese Thematik konzentriert. Der Übersichtsartikel von Keller und Werner (2008) ist einer der ersten, der den Bestand an Europäischen Aktiengesellschaften systematisch erfasst und kategorisiert. Eidenmüller, Engert und Hornuf (2010) untersuchen dagegen, ob ein angekündigter Rechtsformwechsel in eine SE zu abnormalen Renditen führt. Die auffällig hohe Anzahl an SE-Gründungen in der Tschechischen Republik analysieren Eidenmüller und Lasák (2012). Sie identifizieren den Großteil der SEs in ihrer Stichprobe als sogenannte Vorratsgesellschaften. Die Motivation zur Gründung dieser Art von SEs sehen sie einerseits in der relativ liberalen Einstellung der tschechischen Behörden zur Arbeitnehmermitbestimmung bei der Aktivierung der Gesellschaften. Andererseits führen Eidenmüller und Lasák (2012: 13–14) die hohe Anzahl an Vorrats-SEs in der Tschechischen Republik auf eine bloße Überschätzung der Nachfrage seitens der Anbieter zurück. Als zentrale Motive, die bei der Gründung wirtschaftlich aktiver SEs im Vordergrund standen, werden das positive europäische Image und die Möglichkeit zur Vereinfachung interner Governance-Strukturen genannt. Keller und Werner (2009, 2012) geben einen Überblick über rechtliche Regelungen zur Arbeitnehmermitbestimmung auf Betriebs- und Unternehmensebene in der SE. Zudem untersuchen sie, welche institutionellen Veränderungen (Leitungssystem, Betriebsrat, Kontrollorgan) sich bei einzelnen Unternehmen im Zuge einer SE-Gründung ergeben haben. Rosenbohm (2013) konzentriert sich auf SE-Gründungen in Deutschland und vergleicht die Formen von Arbeitnehmermitbestimmung in Unternehmen vor und nach der Gründung. Dabei zeigen ihre Ergebnisse, dass beim Großteil der untersuchten Unternehmen der Status quo an Mitbestimmungsrechten über einen Rechtsformwechsel hinweg erhalten blieb.

Meines Wissens wird der Zusammenhang von Mitbestimmungsregelungen und SE-Gründungsaktivitäten quantitativ ökonometrisch bislang nur von Eidenmüller, Engert und Hornuf (2009) berücksichtigt. Ihre Untersuchung fokussiert sich dabei auf regulatorische Arbitragemöglichkeiten über die Ländergrenzen des EWRs hinweg, wobei ökonomische Effekte von unternehmerischer Mitbestimmung keine Berücksichtigung finden und gänzlich unerklärt bleiben. Ferner betrachten Eidenmüller, Engert und Hornuf (2009) lediglich den Zeitraum 2004 bis 2008 und erfassen so 216 SEs. Bis zum Erhebungszeitpunkt der Stichprobe dieses Papiers wurden über 1.600 weitere SEs gegründet, was es lohnend erscheinen lässt, die Gültigkeit bereits gefundener Zusammenhänge erneut zu überprüfen. Darüber hinaus bezieht sich die Analyse von Eidenmüller, Engert und Hornuf (2009) auch auf Unternehmen, die nicht wirtschaftlich aktiv sind und/oder auf dem Weg der Umwandlung gegründet wurden. Mitbestimmungsrechte sind bei dieser Gründungsform jedoch nicht verhandelbar, sodass ihre Berücksichtigung zu verzerrten Ergebnissen führen kann.

Dieser Beitrag soll einerseits dabei helfen, die Determinanten von SE-Gründungen besser zu verstehen. Andererseits beabsichtigt er, zu den sehr gegenläufigen empirischen Befunden über die Wirkung gesetzlicher Regelungen zur Mitbestimmung auf die Eigentümer von Unternehmen beizutragen. Dieser wurde bisher anhand einzelner mone-tärer Leistungskennzahlen untersucht. Mit der SE lassen sich entsprechende Effekte dagegen umfassender und direkter identifizieren. Wenn sich Eigentümer von Unternehmen dazu entscheiden, unter einer SE zu firmieren, können sie darüber zum Ausdruck bringen, dass starre und allgemeingültige Mitbestimmungsgesetze für sie mit negativen Nettoeffekten verbunden sind und sie es vorziehen, über den Umfang von Mitbestimmungsrechten freie Verhandlungen zu führen. Da die Rechtsform der SE mitt-lerweile in über 30 Ländern etabliert ist, lassen sich zudem die Auswirkungen von Mitbestimmungsgesetzen, die bisher überwiegend für Deutschland untersucht wurden, in einem gesamteuropäischen Kontext betrachten.

4 Empirische Analyse

4.1 Variablen und deskriptive Statistiken

Abhängige Variable

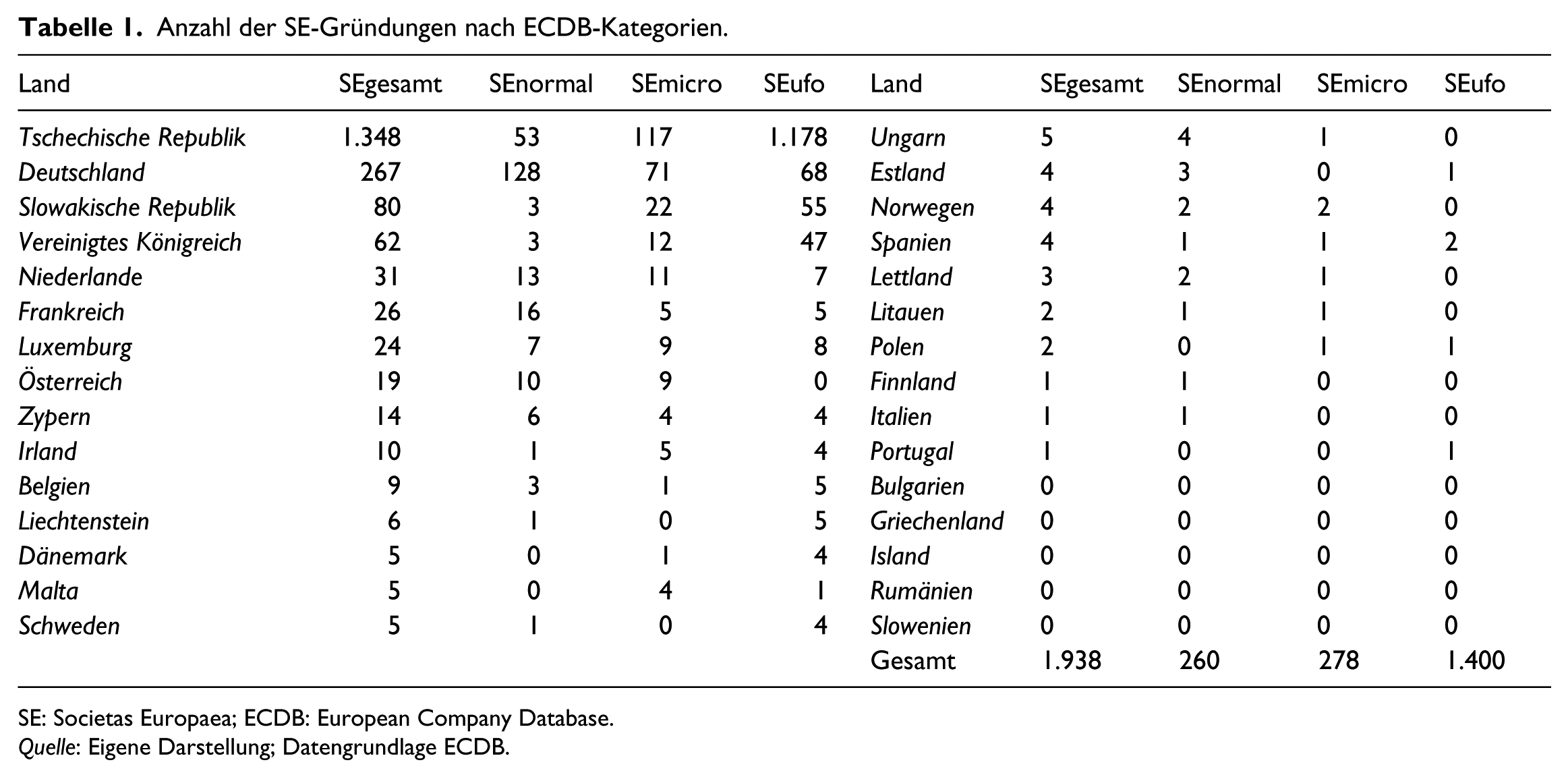

Der Zusammenhang zwischen der Anzahl von SE-Gründungen und der Existenz von nationalen gesetzlichen Mitbestimmungsregelungen wird anhand eines selbst erstellten Datensatzes analysiert. Er enthält alle bis zum Erhebungszeitpunkt (10/2013) gegründeten und noch existierenden SEs (European Company Database (ECDB)). Insgesamt wurden im Beobachtungszeitraum zwischen 2004 und 2013 auf dem Gebiet des EWRs 1.938 noch eingetragene SEs gegründet. Stellt man die Frage nach der regionalen Verteilung, ragen am oberen Ende vor allem zwei Länder hervor (Tabelle 1): So verfügt die Tschechische Republik als Spitzenreiter mit 1.348 Unternehmen über etwas mehr als zwei Drittel (69.56 %) aller EWR-weit beobachteten SEs. Dahinter belegt Deutschland mit 267 Unternehmen (13.78 %) Platz zwei.

Anzahl der SE-Gründungen nach ECDB-Kategorien.

SE: Societas Europaea; ECDB: European Company Database.

Quelle: Eigene Darstellung; Datengrundlage ECDB.

Die ECDB kategorisiert die von ihr registrierten SEs über die Merkmale wirtschaftliche Aktivität und Mitarbeiteranzahl in drei unterschiedliche Klassen: Eine SE wird immer dann als Normal SE (SEnormal) ausgewiesen, wenn die entsprechende Gesellschaft wirtschaftlich aktiv ist und mindestens sechs Mitarbeiter beschäftigt. Die zweite Kategorie, Empty/Micro SE (SEmicro), erfasst alle Unternehmen, die zwar wirtschaftlich aktiv sind, jedoch nur fünf oder weniger Mitarbeiter beschäftigen. Alle Unternehmen, für deren Klassifizierung nicht genügend Informationen vorliegen, werden als UFO SE (SEufo) gekennzeichnet. Wie Tabelle 1 ebenfalls zeigt, ist diese Kategorie mit 1.400 von allen 1.938 Unternehmen im ganzen EWR extrem stark vertreten. Dies bedeutet, dass 72.24 % aller SEs entweder nicht wirtschaftlich aktiv sind und keine Mitarbeiter beschäftigen oder aber für diese Unternehmen über ihre Gründung hinaus keine weiteren Angaben gemacht werden können. Um die zuvor entwickelte Hypothese zur Arbeitnehmermitbestimmung zu testen, können nur aktive Unternehmen mit sechs oder mehr Mitarbeitern berücksichtigt werden, sodass alle Unternehmen des Typs SEmicro und SEufo aus der Analyse ausgeschlossen werden. Ebenso ausgeschlossen werden SEs, die über eine Umwandlung gegründet wurden, da hier keine Verhandlungen über Arbeitnehmermitbestimmung stattfanden. Somit verbleiben zur Analyse der 30 EWR-Länder 149 Unternehmensgründungen (AnzahlSE).

Theoretisch fundierte unabhängige Variable

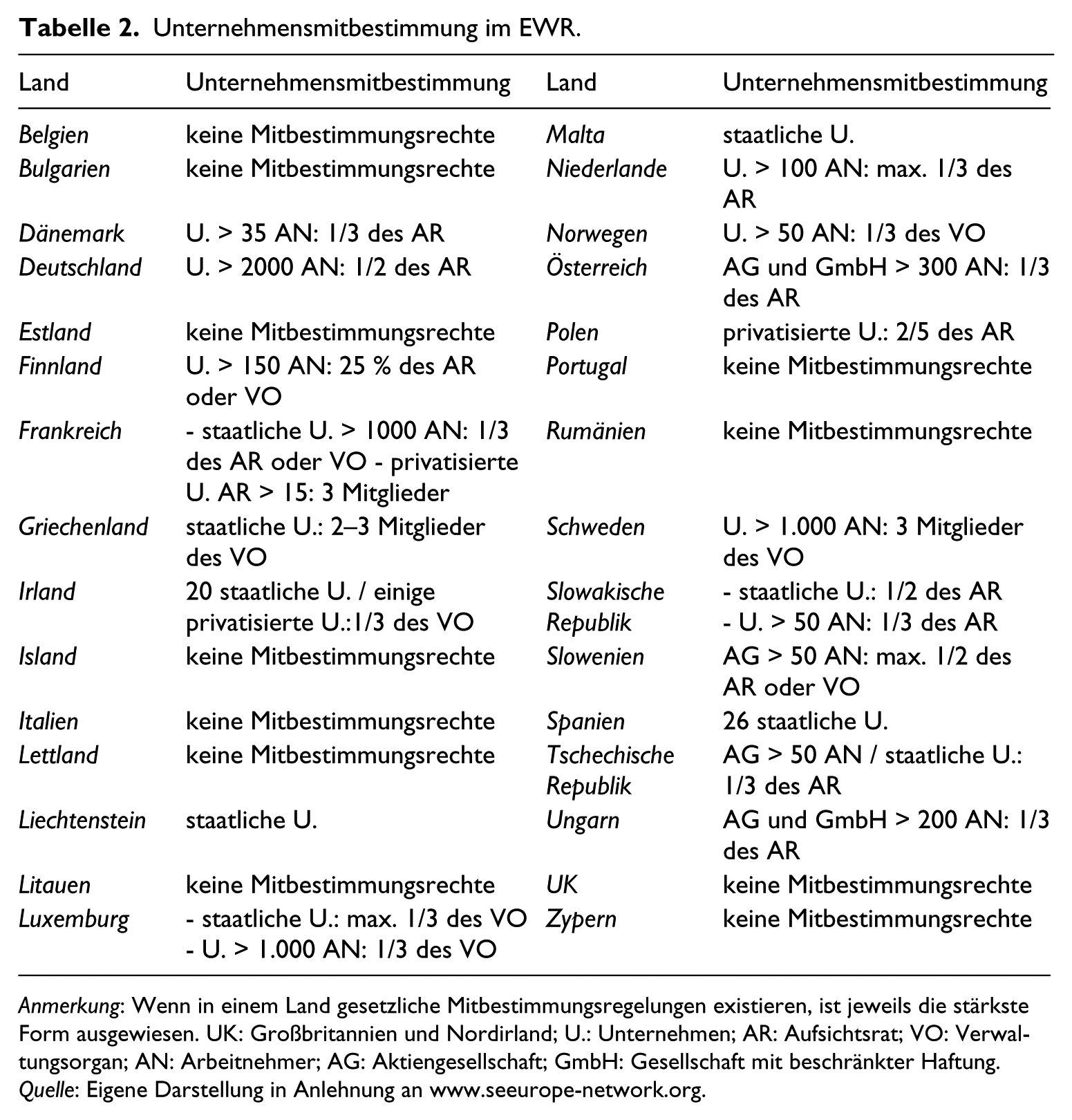

Die interessierende unabhängige Variable soll Auskunft darüber geben, ob in einem bestimmten EWR-Mitgliedsstaat nationale gesetzliche Mitbestimmungsregelungen auf Unternehmensebene existieren. Ihre Abbildung ist im Vergleich zur Auswahl der Unternehmensstichprobe weniger eindeutig, da die rechtlichen Vorgaben und Schwellenwerte für die Beteiligung der Arbeitnehmer in den Organen teils stark voneinander abweichen. Tabelle 2 gibt einen Überblick über die umfassendsten Mitbestimmungsregelungen in den EWR-Ländern. In 11 der 30 Länder existieren keine gesetzlichen Regelungen, die den Arbeitnehmern Mitbestimmungsrechte auf Unternehmensebene zuweisen. Sieht man zudem von allen Ländern ab, die ausschließlich für staatliche Unternehmen einen Mitbestimmungszwang gesetzlich verankert haben, erhöht sich die Zahl der Länder ohne entsprechende Gesetzgebung auf 15. Hat der Gesetzgeber unternehmerische Mitbestimmung vorgesehen, so beinhaltet diese vornehmlich eine Drittelbeteiligung in den Unternehmensorganen. Eine Ausnahme bildet hier Deutschland, das mit paritätischer Arbeitnehmermitbestimmung im Aufsichtsrat für Unternehmen mit mehr als 2.000 Arbeitnehmern über die weitreichendsten gesetzlichen Grundlagen verfügt. Um den Einfluss von gesetzlicher Arbeitnehmermitbestimmung messen zu können, wird eine Dummy-Variable (Mitbestimmung) verwendet, die immer dann den Wert 1 annimmt, sobald in einem Land für Unternehmen in privatem Besitz irgendeine Form von gesetzlichen Mitbestimmungsregelungen auf Unternehmensebene beobachtet werden kann. Die zugrunde liegenden Informationen wurden www.seeurope-network.org entnommen, einem gemeinsamen Projekt des European Trade Union Institute for Research, Education and Health and Safety (ETUI-REHS) und der Hans-Böckler-Stiftung.

Unternehmensmitbestimmung im EWR.

Anmerkung: Wenn in einem Land gesetzliche Mitbestimmungsregelungen existieren, ist jeweils die stärkste Form ausgewiesen. UK: Großbritannien und Nordirland; U.: Unternehmen; AR: Aufsichtsrat; VO: Verwaltungsorgan; AN: Arbeitnehmer; AG: Aktiengesellschaft; GmbH: Gesellschaft mit beschränkter Haftung.

Quelle: Eigene Darstellung in Anlehnung an www.seeurope-network.org.

Kontrollvariablen

Die erste Gruppe verwendeter Kontrollvariablen bezieht sich auf die Attraktivität der einzelnen EWR-Länder für die Gründung von Unternehmen und dem Tätigen von Geschäften. Sie stammen aus den jährlichen Doing Business Reports der Weltbank und werden unter www.doingbusiness.org zum Download angeboten. 3 Darunter befindet sich neben dem Ease of Doing Business Index (Businessindex), 4 um allgemeine wirtschaftliche und regulatorische Rahmenbedingungen in einem Land aufzufangen, auch ein Index, der gezielt die bürokratischen Hürden für Unternehmensgründer abbildet (Startingindex). Einige Unterkategorien dieses Index wurden zusätzlich getrennt miteinbezogen: Anzahl amtlich benötigter Verfahrensschritte (Verfahrensschritte); durchschnittlich benötigte Dauer (Zeit) und Kosten (Kosten); Mindestkapitalanforderung (Kapitalanforderung). Zur Kontrolle für die Attraktivität von Ländern in steuerlicher Hinsicht, beinhaltet das Modell auch eine Variable zur Körperschaftssteuer (Steuer). Die Steuersätze werden so genutzt, wie sie die Europäische Kommission (Taxation and Customs Union) auf www.ec.europa.eu veröffentlicht. Zur Berücksichtigung von Anpassungseffekten an EU-Standards ist in der anschließenden Schätzung auch die Dauer der Mitgliedschaft (EU-Mitgliedschaft) der untersuchten Länder entweder zur EU oder zum European Free Trade Agreement (EFTA) miteinbezogen. Für die Größe eines Landes wird über die Anzahl der Erwerbstätigen (Erwerbs-tätige) kontrolliert. Die Angaben stammen aus den Datenbanken von Eurostat ( www.epp.eurostat.ec.europa.eu ). Eine weitere Kontrollvariable bezieht sich auf den rechtlichen Ursprung eines Landes. La-Porta et al. (1998) stellen fest, dass die Interessen von Unternehmenseigentümern in Rechtssystemen, die auf dem Common Law basieren, am stärksten geschützt sind. Demzufolge könnte die SE mit ihrer sehr flexiblen und liberalen Gesetzgebung in den dazugehörigen Ländern als vergleichsweise weniger gewinnbringend wahrgenommen werden. Vor diesem Hintergrund nimmt die Variable Gesetzesursprung für alle Beobachtungen des Vereinigten Königreichs oder Irlands den Wert 1 und in allen anderen Fällen den Wert 0 an.

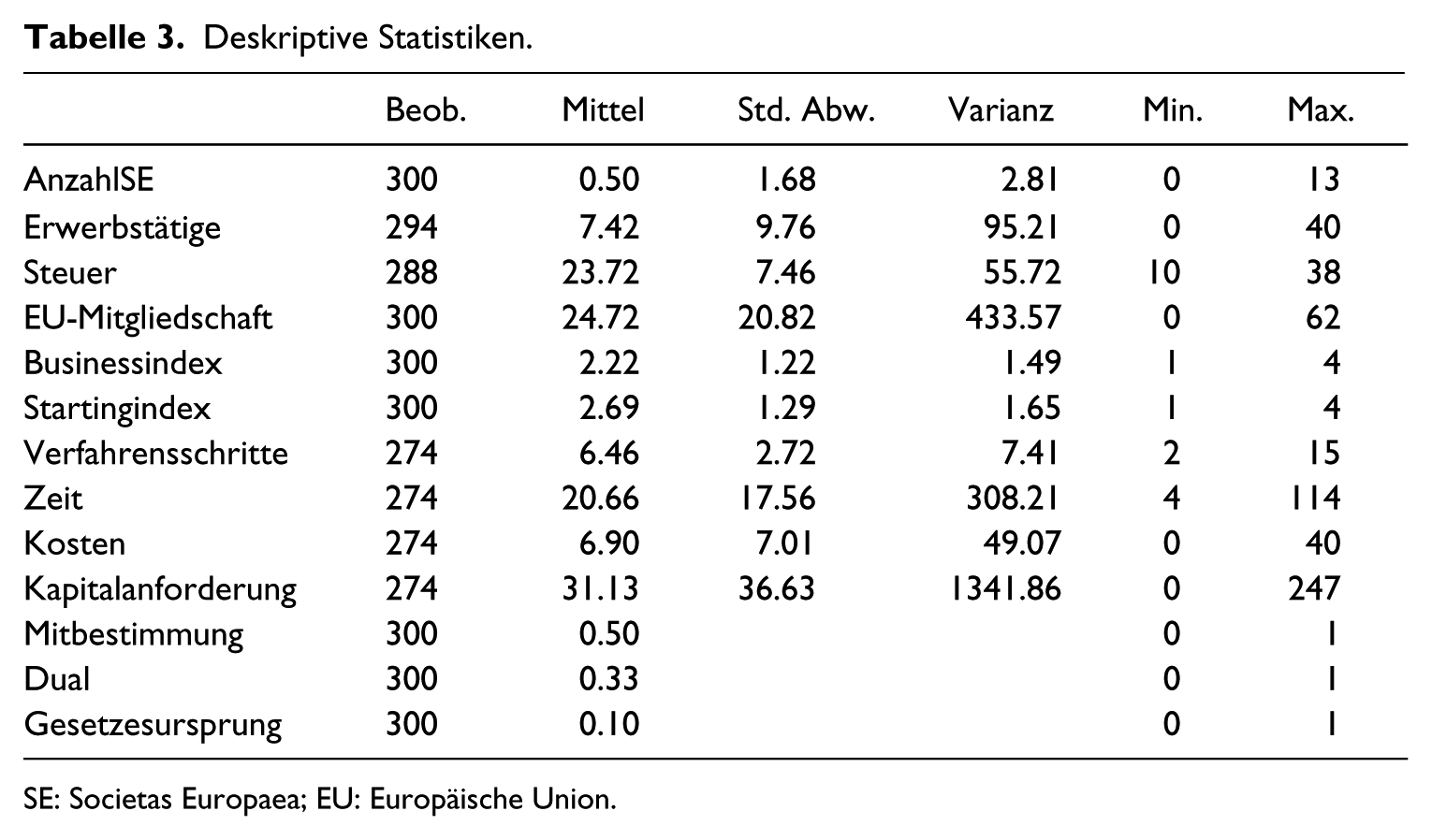

Für viele EWR-Länder ist mit der SE nicht nur die Verhandelbarkeit von Mitbestimmungsrechten neu. Die Möglichkeit, durch einen entsprechenden Rechtsformwechsel von einem dualistischen zu einem monistischen Leitungssystem überzugehen oder die Anzahl der Mitglieder von Kontrollorganen reduzieren zu können, stellt für viele Mitgliedsstaaten ebenfalls eine Neuerung dar. Über den Verzicht auf ein Unternehmensorgan lassen sich auf direktem Weg Kosten einsparen, was eine Motivation für Unternehmen sein kann, sich für die SE zu entscheiden. Der Vorzug von kleineren Kontrollgremien aufgrund einer besseren Kommunikation, Koordination und Wahrnehmung der eigentlichen Kontrollfunktion wurde in der Vergangenheit bereits mehrfach diskutiert (Yermack, 1996; Eisenberg, Sundgren and Wells, 1998). Dementsprechend kontrolliert eine Dummy-Variable (Dual), ob in Ländern mit gesetzlich vorgeschriebener zweistufiger Board-Struktur die Rechtsform der SE besonders attraktiv erscheint (Europäische Kommission, 2008). Tabelle 3 zeigt deskriptive Statistiken. Aus ihr ist ersichtlich, dass pro Land und Jahr durchschnittlich 0,5 SEs gegründet werden. Die Variable zur gesetzlichen Mitbestimmung nimmt in genau 50% der Länderjahre den Wert 1 an.

Deskriptive Statistiken.

SE: Societas Europaea; EU: Europäische Union.

4.2 Ergebnisse

Die abhängige Variable AnzahlSE weist die typischen Merkmale von Zähldaten auf. Ihr Wertebereich ist auf nicht negative ganzzahlige Werte begrenzt und folgt einer stark rechtsschiefen Verteilung, wobei sich die Masse der Beobachtungen auf den Wert 0 konzentriert. Ein klassisches lineares Regressionsmodell führt daher zu inkonsistenten, ineffizienten und verzerrten Ergebnissen. Aus diesem Grund wird im Folgenden ein Negativ-Binomiales-Regressions-Modell (NBRM) verwendet (Long, 1997: 217–238).

Die Daten für die einzelnen Beobachtungseinheiten (Länder) liegen bis auf wenige Ausnahmen über den Zeitraum von zehn Jahren (2004–2013) vor. Drei institutionelle Kontrollvariablen (Gesetzesursprung, Mitbestimmung und Dual) sind jedoch zeitinvariant. Somit ist die Nutzung eines Fixed-Effects-Modells, das für länderspezifische Effekte kontrollieren könnte, aufgrund von Multikollinearität ausgeschlossen. Stattdessen wird ein gepooltes Modell mit Dummy-Variablen für die einzelnen Jahre angewendet. So wird die zeitliche Dimension in den Daten berücksichtigt, die Querschnittsdimension dagegen außer Acht gelassen. Einzelne Beobachtungen (Länder–Jahre) können daher miteinander korreliert sein, sodass deren Störterme nicht mehr unabhängig voneinander und die ausgegebenen Standardfehler unverlässlich wären. Um diesen Problemen serieller Korrelation vorzubeugen, werden die Standardfehler über die Länder geclustert. Sie sind heteroskedastizitätsrobust und in der Lage, mit der Korrelation innerhalb der Ländercluster umzugehen (Petersen, 2008; Williams, 2000).

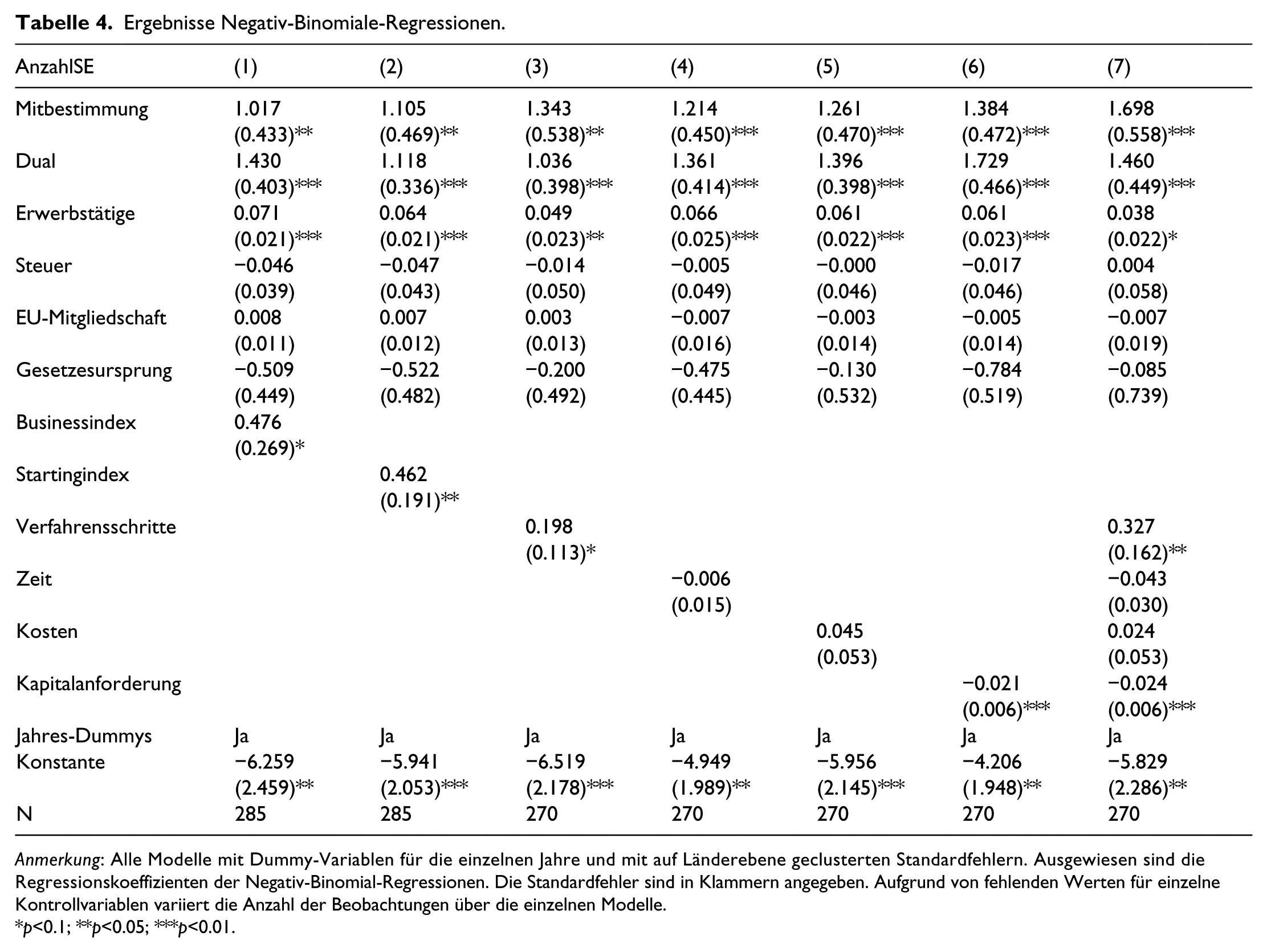

Tabelle 4 fasst die Ergebnisse der Regressionen von SE-Gründungszahlen (AnzahlSE) auf die Variable zur Abbildung nationaler gesetzlicher Regelungen in Bezug auf die Arbeitnehmermitbestimmung (Mitbestimmung) zusammen. Die insgesamt sieben unterschiedlichen Modellspezifikationen beruhen alle auf demselben Basismodell. Modell (1) berücksichtigt dabei zusätzlich den Ease of Doing Business Index der Weltbank (Businessindex) und Modell (2) den Index zur allgemeinen Attraktivität von Unternehmensgründungen (Startingindex). In den Modellen (3)–(6) sind die einzelnen Unterkategorien des Gründungsindex jeweils getrennt beziehungsweise in Modell (7) gemeinsam miteinbezogen. Das zentrale Ergebnis der Regressionen in Tabelle 4 ist, dass ein Zusammenhang zwischen der Existenz gesetzlich vorgeschriebener Arbeitneh-mermitbestimmung auf nationaler Ebene und dem Auftreten von SEs beobachtet werden kann. In allen sieben Modellvarianten ist die Dummy-Variable für Mitbestimmung (Mitbestimmung) signifikant ((1)–(3): p < 0.05; (4)–(7): p < 0.01). Dementsprechend be-einflusst der Zwang zur unternehmerischen Mitbestimmung in einem Land die dortigen Gründungszahlen von Europäischen Aktiengesellschaften positiv.

Ergebnisse Negativ-Binomiale-Regressionen.

Anmerkung: Alle Modelle mit Dummy-Variablen für die einzelnen Jahre und mit auf Länderebene geclusterten Standardfehlern. Ausgewiesen sind die Regressionskoeffizienten der Negativ-Binomial-Regressionen. Die Standardfehler sind in Klammern angegeben. Aufgrund von fehlenden Werten für einzelne Kontrollvariablen variiert die Anzahl der Beobachtungen über die einzelnen Modelle.

p<0.1; **p<0.05; ***p<0.01.

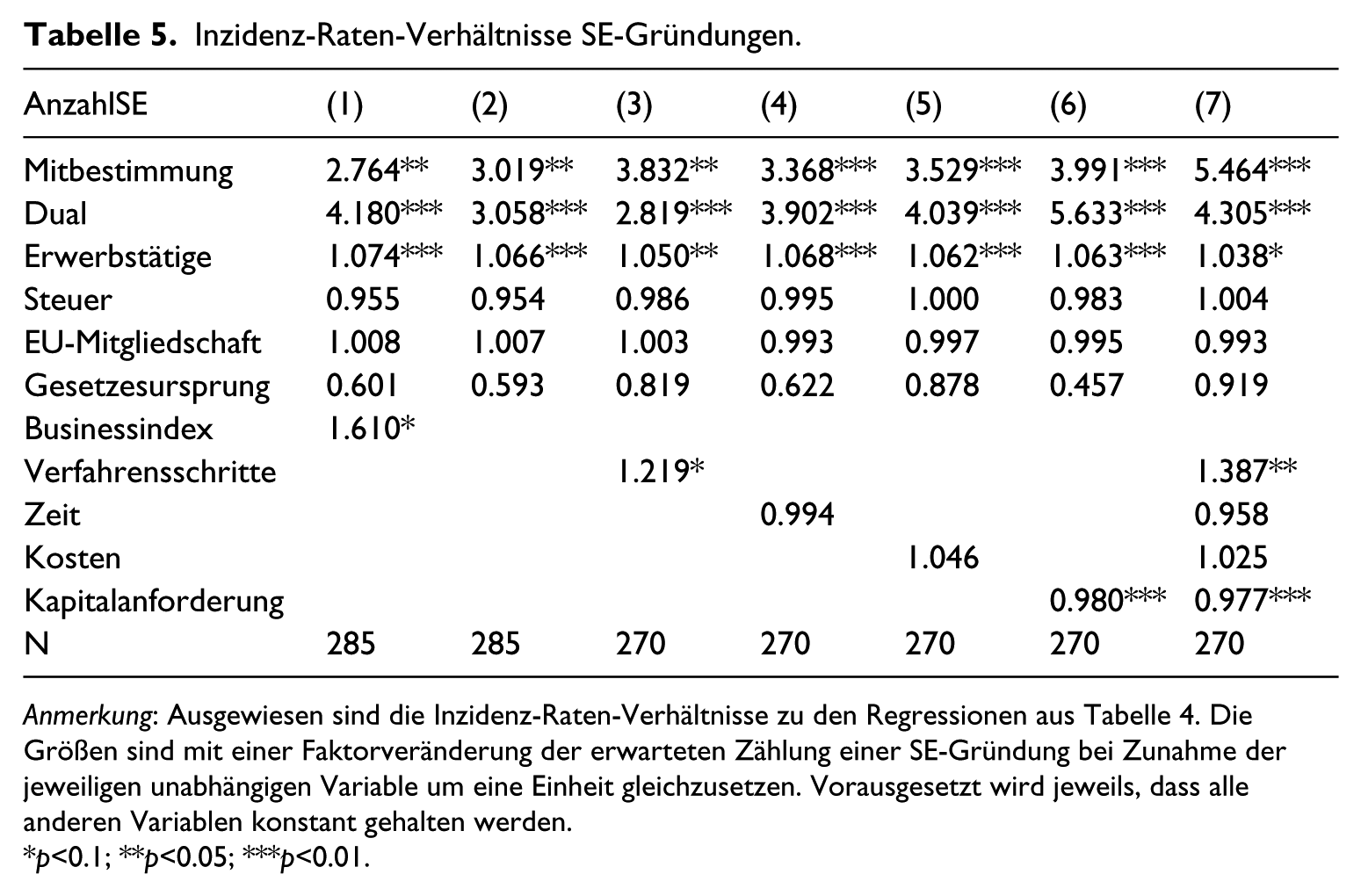

Tabelle 5 zeigt die Inzidenz-Raten-Verhältnisse zu den Schätzungen der Modelle (1)–(7) aus Tabelle 4. Die ausgewiesenen Werte berechnen sich, indem die jeweiligen Regressionskoeffizienten (βk) zur Basis e potenziert werden (exp(βk)). Sie können als Faktorveränderung für die erwartete Zählung einer SE-Gründung verstanden werden und eignen sich dementsprechend, um Größeneffekte abzubilden. Genauer gesagt lässt sich so verdeutlichen, welche Änderung der abhängigen Variable AnzahlSE bei einer Veränderung der jeweiligen unabhängigen Variable um eine Einheit zu erwarten ist. Vorausgesetzt wird dabei jeweils, dass alle anderen Variablen eines Landes an ihren tatsächlichen Ausprägungen fixiert werden. Die Faktorveränderung für die Dummy-Variable Mitbestimmung reicht von der kleinsten in Höhe von 2,764 in Modell (1) bis zur größten in Höhe von 5,464 in Modell (7). Eine Interpretation entsprechend der Faktorveränderung aus Modell (1) würde bedeuten, dass das Vorhandensein gesetzlicher Mitbestimmungsregelungen in einem Land die zu erwartende Anzahl von SE-Gründungen circa um den Faktor drei erhöht, wenn alle anderen Variablen konstant gehalten werden.

Inzidenz-Raten-Verhältnisse SE-Gründungen.

Anmerkung: Ausgewiesen sind die Inzidenz-Raten-Verhältnisse zu den Regressionen aus Tabelle 4. Die Größen sind mit einer Faktorveränderung der erwarteten Zählung einer SE-Gründung bei Zunahme der jeweiligen unabhängigen Variable um eine Einheit gleichzusetzen. Vorausgesetzt wird jeweils, dass alle anderen Variablen konstant gehalten werden.

p<0.1; **p<0.05; ***p<0.01.

Nicht überraschend, aber in Bezug auf die Effektstärke in allen Regressionsvarianten sehr wohl bemerkenswert, ist die Signifikanz der Dummy-Variable, welche die gesetzlichen Vorgaben betreffend der Corporate-Governance-Struktur (Dual) von Unternehmen abbildet. Sie ist durchgängig (Modelle (1)–(7)) signifikant positiv mit einer sehr geringen Fehlerwahrscheinlichkeit von jeweils unter einem Prozent (p < 0.01). Die Verfügbarkeit eines zweistufigen Leitungssystems mit getrennten Organen für Leitung und Kontrolle erweist sich somit ebenfalls als treibende Kraft für die Gründung von Europäischen Aktiengesellschaften. Ob dieses Ergebnis auf die Möglichkeit direkter Kosteneinsparungen durch die Abschaffung eines Unternehmensorgans oder aber die Verkleinerung des Kontrollorgans zurückzuführen ist, kann das Modell nicht erklären.

Bezüglich der Kontrollvariablen lassen sich mehrere Ergebnisse festhalten, die auf den ersten Blick in dieser Form nicht zu erwarten waren: So übt die Höhe der Körperschaftssteuer in einem Land augenscheinlich keinen Einfluss auf die Anzahl der SE-Gründungen aus. Die SE wird also nicht besonders häufig in Ländern mit einer starken Steuerbelastung gewählt, um im Anschluss den Unternehmenssitz in ein Land mit günstigerer Besteuerung zu verlagern. Auch die Variablen zur Kontrolle des Rechtsursprungs (Gesetzesursprung) und der Anpassung an EU-Richtlinien (EU-Mitgliedschaft) besitzen keinen signifikanten Einfluss auf die Wahrscheinlichkeit der Gründung einer SE. Was die Variablen zu allgemeinen wirtschaftlichen Rahmenbedingungen anbelangt, sind die Befunde sehr unterschiedlich und teilweise kontraintuitiv. Der Regressionskoeffizient des Ease of Doing Business Index (Businessindex) ist in Modell (1) signifikant positiv (p < 0.1). Der positive Einfluss deutet darauf hin, dass die Bedingungen in Ländern, die einen vergleichsweise hohen Rang in diesem Ranking belegen, für die Gründung einer SE besonders vorteilhaft sind. Dieser Effekt ist widersprüchlich, da mit steigendem Rang die wirtschaftliche Umgebung in einem Land als riskanter und weniger attraktiv eingeschätzt wird. Derselbe Widerspruch findet sich im Ease of Starting a Business Index in Modell (2). Die einzige Ausnahme in dieser Kategorie hinsichtlich des erwarteten Zusammenhangs ist der signifikant positive Einfluss der Mindestkapitalanforderung (Kapitalanforderung) auf die SE-Gründungszahlen.

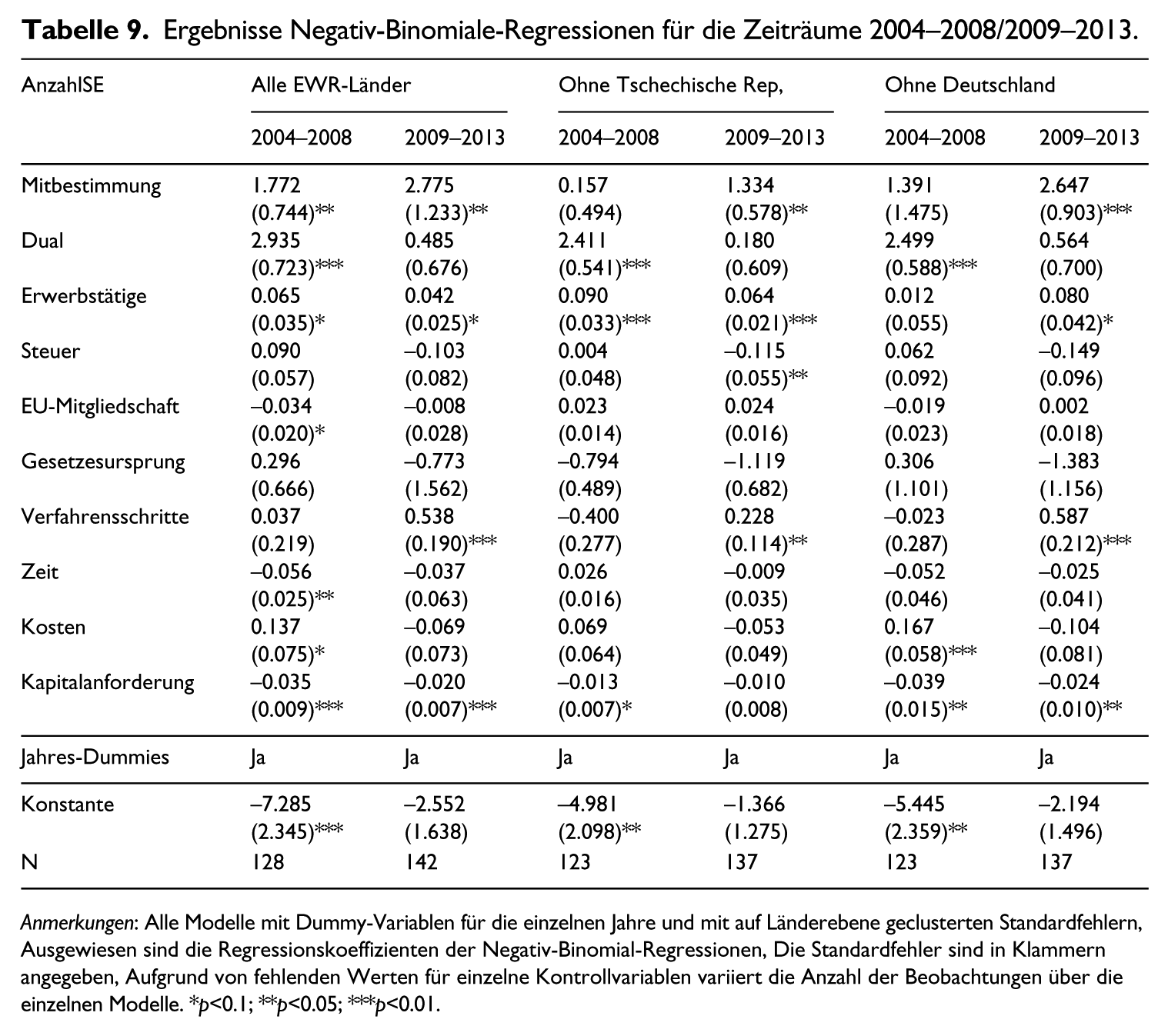

Die Tabellen 6 bis 9 im Anhang enthalten die Regressionsergebnisse diverser Robustheitstests. Sie zeigen, dass die zentrale Aussage bezogen auf den Zusammenhang von nationalen gesetzlichen Mitbestimmungsregelungen und der Anzahl von SE-Gründungen auch gegenüber alternativen Modellvariationen weitestgehend bestehen bleibt: zusätzliche Berücksichtigung aller UFO SEs (Tabelle 6); Verwendung des Bruttoinlandsprodukts (BIP) als alternatives Maß zur Größenkontrolle eines Landes (Tabelle 7); Ausschluss des Ausreißers Deutschlands, der gleichzeitig über die größte Anzahl relevanter SE-Gründungen verfügt und die umfassendsten Mitbestim-mungsregelungen im EWR aufweist (Tabelle 8). Da Becker und Jannott (2014) von Startschwierigkeiten bei der SE, verursacht durch Verzögerungen bei der Verabschiedung von Einführungs- und Umsetzungsgesetzen, berichten, enthält Tabelle 9 darüber hinaus Ergebnisse von drei Regressionsmodellen zur Untersuchung der Zeitstruktur. Die Modelle ohne die Tschechische Republik bzw. Deutschland, die beide gesetzliche Mitbestimmung verankert haben und die meisten SE-Gründungen auf sich vereinen, zeigen den Effekt der Mitbestimmung hier nur für den Zeitraum 2009–2013. Die Gründungen in den Jahren 2004–2008 waren dagegen offenbar durch die gesetzlichen Vorgaben zu einem zweistufigen Leitungssystem motiviert.

Im Vergleich zu den hier präsentierten Befunden unterscheiden sich die Ergebnisse von Eidenmüller, Engert und Hornuf (2009), die für ihre Untersuchung zum Teil dieselben Größen verwenden, in mehrerer Hinsicht: Laut ihren Schätzungen üben die Indexvariablen des Doing Business Reports und auch die entsprechenden Unterkategorien einen signifikanten Einfluss auf die Anzahl von SE-Gründungen aus. Zudem sind sie jeweils mit dem theoretisch zu erwartenden Vorzeichen versehen. Ebenso finden Eidenmüller, Engert und Hornuf (2009) für ihre Hypothese in Bezug auf das Ausnutzen steuerlicher Vorteile durch die SE Bestätigung, die anhand dieser Analyse keineswegs gestützt werden kann. Die wohl nennenswerteste Abweichung bezieht sich allerdings auf den Einfluss gesetzlicher Vorgaben zur Dualität von Leitungssystemen. Laut der genannten Studie stehen diese in keinerlei Zusammenhang mit dem Auftreten Europäischer Aktiengesellschaften. Die teils doch recht große Diskrepanz in den Ergebnissen lässt sich auf die unterschiedlichen Stichproben zurückführen. Eidenmüller, Engert und Hornuf (2009) verwenden lediglich Daten bis zum Jahr 2008, haben also einen kleineren Stichprobenumfang und berücksichtigen zudem auch keine Zeiteffekte.

Was die Aussagekraft der Ergebnisse in Tabelle 4 betrifft, lässt sich die Untersuchungsebene als Kritikpunkt anführen. Ein Ländervergleich, wie in diesem Fall, besitzt bei der Überprüfung von Kausalzusammenhängen sicherlich nicht die gleiche Qualität, wie dies eine Untersuchung auf Unternehmensebene leisten könnte. Durch eine solche würde etwa die Möglichkeit bestehen, für jedes Land eine Kontrollgruppe von Unternehmen miteinzubeziehen, die über die Voraussetzungen für eine SE-Gründung verfügen, diese aber nicht vollzogen haben. Mit entsprechendem Design ließen sich auch Merkmale berücksichtigen, wie beispielsweise die internationale Ausrichtung eines Unternehmens. Diese dürfte bei der Wahl einer supranationalen Rechtsform keine unwesentliche Rolle spielen und war durchaus auch bei den Überlegungen der SE-Gründungsväter von großer Bedeutung. Dennoch kann die vorliegende Untersuchung wertvolle Hinweise zum Kenntnisstand über die Gründungsdeterminanten von SEs beitragen, indem sie an bestehende Forschungsarbeiten anknüpft.

5 Schlussbemerkungen

Dieser Beitrag untersucht, ob die Existenz von nationalen gesetzlichen Regelungen zur unternehmerischen Mitbestimmung einen positiven Einfluss auf die Anzahl von SE-Gründungen in den EWR-Staaten hat. Die Eigentümer von Unternehmen in Ländern mit einem entsprechenden Zwang zur Mitbestimmung können sich mit der Gründung einer SE aus diesem lösen und Mitbestimmungsrechte frei verhandeln. Dadurch leistet diese Untersuchung einen Beitrag zu den sehr kontroversen Ergebnissen über die ökonomische Wirkung von gesetzlicher Mitbestimmung auf die Eigentümer von Unternehmen. Ein gesetzlich vorgegebener Anteil an Mitbestimmungsrechten kann unter anderem zu einer Verwässerung von Verfügungsrechten führen. Arbeitnehmern steht es dann frei, über die Ressourcen ihrer Arbeitgeber zu verfügen und Entscheidungen zu treffen, deren Konsequenzen sie nicht zu tragen haben. Ob dieser „nachteilige“ Aspekt von unternehme-rischer Mitbestimmung die daraus resultierenden „positiven“ überlagert und so zu einem negativen Nettoeffekt für die Eigentümer von Unternehmen führt, ist unklar. Bisherige Studien untersuchten diesen Zusammenhang, indem sie anhand einzelner monetärer Größen testeten, ob die Leistung von mitbestimmten Unternehmen geringer ist als von Unternehmen, die ihren Arbeitnehmern keine Mitbestimmungsrechte einräumen müssen. Im Gegensatz dazu verwendet diese Arbeit ein direkteres und globaleres Maß für den Einfluss von gesetzlicher Mitbestimmung. Unter Verwendung eines selbst zusammengestellten Datensatzes zeigt sich, dass sich die Eigentümer von Unternehmen besonders häufig in Ländern mit gesetzlicher Mitbestimmungsregulierung für die SE entscheiden. Dadurch bringen sie zum Ausdruck, dass für sie freie Verhandlungen über Mitbestimmungsrechte gegenüber den nationalen Standards gewinnbringender erscheinen. Ein Großteil der SE-Gründungen entfällt dabei auf Deutschland und Tschechien. Für Deutschland, das im EWR-weiten Vergleich die umfassendsten gesetzlichen Mitbestimmungsrechte aufweist, scheint dies in Anbetracht der gefundenen Ergebnisse nicht weiter überraschend. Die hohen Gründungszahlen in Tschechien wurden bereits von Eidenmüller und Lasák (2012) untersucht. Diese lassen sich für Vorratsgesellschaften ebenfalls auf mitbestimmungsmotivierte Ursachen zurückführen. Die Motive zur Gründung wirtschaftlich aktiver SEs in der Tschechischen Republik sehen Eidenmüller und Lasák (2012) dagegen im positiven europäischen Image und der Möglichkeit, interne Governance-Strukturen zu vereinfachen.

Trotz dieser eindeutigen Ergebnisse bleibt zu beachten, dass keine Aussagen darüber möglich sind, ob und in wie vielen Unternehmen es im Zuge der Verhandlungen zu einer Reduktion oder gar einer Anpassung von Mitbestimmungsrechten gekommen ist. Eine Interpretation im Sinne von Jensen und Meckling (1979) würde bedeuten, dass Mitbestimmungsgesetze nur ineffizient sein können, da der Wunsch, über Mitbestimmungsrechte zu verhandeln, in Ländern mit einem entsprechenden Zwang besonders stark ist. Da die SE-Rahmenbedingungen der Arbeitgeberseite allerdings nicht die Option bieten, Mitbestimmungsrechte nach eigenem Ermessen auch völlig abzubauen, wäre diese Folgerung zu extrem. Der Schluss, dass allgemeingültige und einheitliche Mitbestimmungsrechte unabhängig von Unternehmenscharakteristika negative Nettoeffekte für die Eigentümer von Unternehmen haben können, lässt sich aber sehr wohl ziehen.

In Bezug auf weiteren Forschungsbedarf werfen die Ergebnisse dieser quantitativen Analyse mehrere Aspekte auf, deren Untersuchung einen Beitrag zur bereits bestehenden Literatur zur Mitbestimmung beziehungsweise Corporate Governance und den Gründungsdeterminanten von SEs leisten kann. Eine anschließende qualitative Analyse sollte weitere und präzisere Aussagen bezüglich der Wirkung eines Mitbestimmungszwangs auf die Eigentümer von Unternehmen liefern können. Einerseits kann dies über eine noch detailliertere Beschreibung und Kategorisierung der Mitbestimmungsregelungen in den untersuchten Ländern erfolgen, wobei Deutschland mit seinen mitbestimmungsrelevanten Schwellenwerten von 500 und 2.000 Arbeitnehmern denkbar gut geeignet wäre. Andererseits können so einzelne Umwandlungs- und Aktivierungsprozesse von Vorrats-SEs, wovon Deutschland ebenfalls einen bedeutenden Teil auf sich vereint, detailliert untersucht und Motive zu deren Gründung identifiziert werden. Da die Nachfrage der SE anscheinend positiv durch den Zwang eines zweistufigen Leitungssystems beeinflusst wird, sollte ein politisches Interesse daran bestehen, mehr über zugrunde liegende Zusammenhänge zu erfahren. Zu testen ist, ob der Wechsel zu einem einstufigen Leitungssystem oder die Möglichkeit, Kontrollorgane zu verkleinern, ebenfalls treibende Kräfte sind.

Footnotes

Anhang

Ergebnisse Negativ-Binomiale-Regressionen für die Zeiträume 2004–2008/2009–2013.

| AnzahlSE | Alle EWR-Länder |

Ohne Tschechische Rep, |

Ohne Deutschland |

|||

|---|---|---|---|---|---|---|

| 2004–2008 | 2009–2013 | 2004–2008 | 2009–2013 | 2004–2008 | 2009–2013 | |

| Mitbestimmung | 1.772 | 2.775 | 0.157 | 1.334 | 1.391 | 2.647 |

| (0.744)** | (1.233)** | (0.494) | (0.578)** | (1.475) | (0.903)*** | |

| Dual | 2.935 | 0.485 | 2.411 | 0.180 | 2.499 | 0.564 |

| (0.723)*** | (0.676) | (0.541)*** | (0.609) | (0.588)*** | (0.700) | |

| Erwerbstätige | 0.065 | 0.042 | 0.090 | 0.064 | 0.012 | 0.080 |

| (0.035)* | (0.025)* | (0.033)*** | (0.021)*** | (0.055) | (0.042)* | |

| Steuer | 0.090 | −0.103 | 0.004 | −0.115 | 0.062 | −0.149 |

| (0.057) | (0.082) | (0.048) | (0.055)** | (0.092) | (0.096) | |

| EU-Mitgliedschaft | −0.034 | −0.008 | 0.023 | 0.024 | −0.019 | 0.002 |

| (0.020)* | (0.028) | (0.014) | (0.016) | (0.023) | (0.018) | |

| Gesetzesursprung | 0.296 | −0.773 | −0.794 | −1.119 | 0.306 | −1.383 |

| (0.666) | (1.562) | (0.489) | (0.682) | (1.101) | (1.156) | |

| Verfahrensschritte | 0.037 | 0.538 | −0.400 | 0.228 | −0.023 | 0.587 |

| (0.219) | (0.190)*** | (0.277) | (0.114)** | (0.287) | (0.212)*** | |

| Zeit | −0.056 | −0.037 | 0.026 | −0.009 | −0.052 | −0.025 |

| (0.025)** | (0.063) | (0.016) | (0.035) | (0.046) | (0.041) | |

| Kosten | 0.137 | −0.069 | 0.069 | −0.053 | 0.167 | −0.104 |

| (0.075)* | (0.073) | (0.064) | (0.049) | (0.058)*** | (0.081) | |

| Kapitalanforderung | −0.035 | −0.020 | −0.013 | −0.010 | −0.039 | −0.024 |

| (0.009)*** | (0.007)*** | (0.007)* | (0.008) | (0.015)** | (0.010)** | |

| Jahres-Dummies | Ja | Ja | Ja | Ja | Ja | Ja |

| Konstante | −7.285 | −2.552 | −4.981 | −1.366 | −5.445 | −2.194 |

| (2.345)*** | (1.638) | (2.098)** | (1.275) | (2.359)** | (1.496) | |

| N | 128 | 142 | 123 | 137 | 123 | 137 |

Anmerkungen: Alle Modelle mit Dummy-Variablen für die einzelnen Jahre und mit auf Länderebene geclusterten Standardfehlern, Ausgewiesen sind die Regressionskoeffizienten der Negativ-Binomial-Regressionen, Die Standardfehler sind in Klammern angegeben, Aufgrund von fehlenden Werten für einzelne Kontrollvariablen variiert die Anzahl der Beobachtungen über die einzelnen Modelle. *p<0.1; **p<0.05; ***p<0.01.

Acknowledgements

Ich danke den Teilnehmern des 17. Personalökonomischen Kolloquiums an der Universität zu Köln für die konstruktiven Diskussionen. Mein besonderer Dank gilt Susanne Warning, Erik E. Lehmann, Dieter Sadowski, Bernd Frick, David Feess, Annika Fröhlich, Christian Grund und den beiden anonymen Gutachtern für ihre hilfreichen Hinweise und Anmerkungen.